器械之家股票配资是否适合震荡行情

医疗器械媒体报道先锋

分享专业医疗器械知识

关注

]article_adlist-->

来源:器械之家,未经授权不得转载,且24小时后方可转载

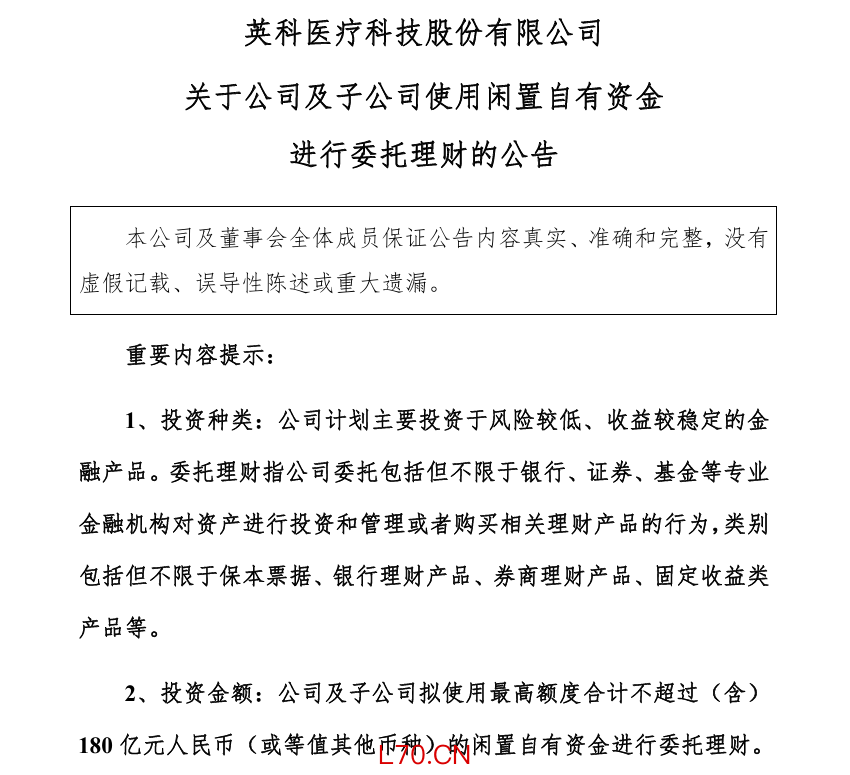

近日,英科医疗闪电式落地一项巨额理财计划。

公司实控人、董事长刘方毅于5月8日提交180亿元委托理财临时议案,经9名董事全票通过,火速进入股东会审议流程。

根据公告,这笔最高额度达180亿元(或等值其他币种)的资金,将主要投向保本票据、银行及券商理财产品等低风险、高流动性产品,实行循环滚动操作,授权期限为股东会通过后12个月。

理财主导盈亏

英科医疗对此的官方解释是,此举旨在优化财务结构、提高闲置资金使用效率,在不影响正常经营的前提下实现公司与股东收益最大化。结合其最新披露的业绩数据,2025年公司营收增长4.23%至99.26亿元,归母净利润同比下滑31.03%至10.11亿元,扣非净利润,同比降幅达66%,为3.97亿元。

值得注意的是,2025年英科医疗的净利润很大程度上依赖于金融投资收益。当年公司非经常性损益合计达6.14亿元,其中金融资产公允价值变动及处置损益就达6.98亿元,相当于撑起了净利润的半壁江山。

配资炒股2026年一季度,公司营收同比增长15.76%,核心产品丁腈手套更是迎来涨价热潮,但公司归母净利润仅1003.08万元,同比暴跌97.16%。

拆解来看,一季度利润暴跌的核心原因集中在两方面。其一为汇兑损失,2026年一季度美元兑人民币汇率从期初的7.023快速下行至3月31日的6.9194,人民币升值导致英科医疗近4亿元账面浮亏——作为海外收入占比极高的企业,公司账面持有超过30亿美元的现金及应收账款,汇率的大幅波动直接造成了这一损失。

其二为理财净值回撤,公司持有的理财产品以银行保本票据类固收产品为主,虽持有到期可获固定票息,但会计准则要求按月末市场估值核算公允价值,3月底美债收益率飙升抬高了固收产品折现成本,导致理财产品估值回撤,产生约1.4亿元的公允价值变动损失。若剔除这两项损失,并考虑汇兑损失带来的约3000万所得税减少影响,英科医疗一季度实际主营业务利润约为3.8亿元,较2025年一季度的2.5亿元同比增长50%左右,主业的盈利韧性并未弱化。

原料暴涨

全球供给格局生变

从行业大环境来看,过去几年全球一次性手套行业近年已完成两轮深度去产能,2021年至2024年的供需过剩、价格低迷,淘汰了大量抗风险能力弱的中小企业;2024年末美国加征高关税的贸易壁垒,进一步加速行业资源向资金雄厚、具备海外布局能力的头部企业集中。而本轮地缘冲突的升级,正推动行业进入第三次洗牌,原材料紧缺与成本飙升成为核心变量,行业集中度将进一步提升。作为曾经的手套茅,英科医疗如何应对值得关注。

从供给端格局来看,2025年全球一次性手套销售量达8293亿支,而全球产能维持在9000至9500亿支/年。马来西亚占据全球产能首位,中国位列第二,泰国、越南等紧随其后。但地缘冲突引发的国际原油价格暴涨,正打破这一平衡——丁腈手套核心原料丁腈胶乳高度依赖原油,原油供应受限直接导致上游炼化装置负荷下降,部分区域甚至出现停产,手套企业或将面临价涨量缺的双重挤压。丁二烯作为丁腈手套的关键原料,2月中旬至3月底价格从10000元/吨飙升至18000元/吨,涨幅达80%,加速中小产能退出。2026年4月,马来西亚年产能过百亿支的中型手套企业WRP宣布逐步停业,成为本轮行业危机与产能出清的标志性事件。

与海外企业的困境形成鲜明对比的是,国内手套产业依托完备的石化产业链、相对稳定的原料供给以及低成本能源优势,综合竞争力持续凸显。

理财成抗风险关键

回到英科医疗自身,其作为国内龙头,近年来同样面临行业共性压力:疫情红利消退后,市场竞争日趋激烈。美国关税壁垒则直接冲击原有市场份额,迫使企业加速开拓欧洲、亚洲等新兴市场。尽管英科医疗通过技术升级巩固产能优势,推出创新产品并布局第二增长曲线,但短期内仍难以完全摆脱行业周期带来的盈利压力。

充裕的资金储备为英科医疗提供了缓冲。2025年末,公司资产总额突破400亿元,经营活动现金流量净额达18.85亿元,同比大幅增长74.69%,这也是其能够拿出180亿元进行理财的底气所在。从行业对比来看,同行蓝帆医疗2025年业绩预告报亏,虽四季度毛利率回正,但尚未能实现盈利复苏,相比之下,英科医疗的资金实力与抗风险能力仍具优势。此外,公司通过控股、参股丁腈胶乳生产企业,保障了原材料供应,叠加二季度手套市场涨价、订单饱满的利好,主业盈利有望逐步改善。

但理财背后的隐忧同样不容忽视,2026年一季度的理财表现已印证了这种风险的真实性——受美债收益率提升影响,3月公允价值变动损失达1.4亿元,一季度息差收益整体微亏。尽管公司表示4月理财回撤已恢复,二季度收益将增厚,但金融市场的波动仍可能成为业绩的不确定因素。

针对汇率波动带来的风险,英科医疗已在4月24日的一季度业绩电话会议中明确了应对举措:拟将部分人民币贷款置换成美元或港币贷款。得益于港币与美元的联系汇率制度,两者汇率锁定在极窄区间,且港币贷款成本相对可控,置换完成后,负债端的美元/港币贷款还款成本将与资产端美元存款的汇兑损失形成对冲,大幅平抑汇率波动对净利润的冲击。

行业回暖周期,盈利可期

从行业整体走势来看,经历三轮洗牌之后,手套价格已然进入上涨的周期。2026年2月到5月,丁腈手套价格从约15美元/箱涨到翻倍,马来企业对外报价甚至超过30美元/箱,PVC手套价格也逐步推涨,行业龙头开启盈利修复。事实上,自去年三季度起,手套行业已步入回暖周期,整体库存处于合理水平,即便没有本轮地缘冲突带来的涨价行情,产品在此前也已具备提价预期,只是这次美伊战争,进一步确立并加速了手套行业的涨价趋势。

具体到业绩展望,手套价格的持续上涨的叠加订单饱满,让英科医疗二季度业绩提升具备确定性。作为国内龙头,英科医疗丁腈手套年产能约700亿只,当前已实现满产满销,5月订单已全部接满,目前正推进6月订单承接工作。从盈利弹性来看,单只手套利润每提升1分钱,对应公司净利润增加约7亿元,春节期间单只利润约2分钱,4月提价后预计升至3-4分钱,5月有望突破4-5分钱。

元股证券:ygzq.hk器械之家认为,英科医疗此次理财动作,是其在行业回暖前期的理性布局,既通过低风险理财盘活闲置资金、增厚收益,也为后续主业扩张、技术升级储备了资金实力。随着全球手套行业集中度持续提升,具备全产业链优势、规模优势和风险应对能力的英科医疗,有望充分把握行业洗牌机遇,持续巩固其全球龙头地位。

END

]article_adlist-->

内容沟通/商务合作:18015541606

商务合作邮箱:qxzj@landianyiliao.com

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元鼎证券|为投资者提供股票配资支持服务提示:本文来自互联网,不代表本网站观点。